| Главная » Статьи » Iqtisod va Moliya |

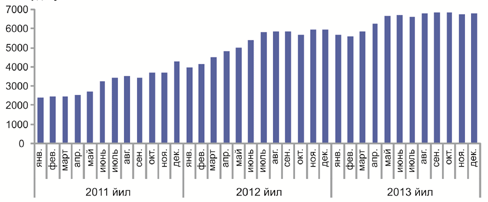

2013 йилда монетар сиёсат «Монетар сиёсатнинг 2013 йилга мўлжалланган асосий йўналишлари» асосида амалга оширилиб, Ўзбекистон Республикаси Президенти томонидан республика Ҳукуматининг 2013 йил 18 январдаги мажлисида белгилаб берилган 2013 йилги иқтисодий дастурнинг энг муҳим устувор вазифалари, хусусан, белгиланган макроиқтисодий кўрсаткичларнинг сўзсиз бажарилишини таъминлашга қаратилди. Пул-кредит соҳасида ялпи ички маҳсулотнинг ўсиш суръатларига мувофиқ иқтисодиётнинг ошиб бораётган пулга бўлган талабини тўлиқ қондириш ва банк тизими ликвидлигини мақбул даражада сақлаб туриш орқали инфляция даражасини белгиланган прогноз кўрсаткичидан оширмаслик мақсадларига қаратилган чора-тадбирлар амалга оширилди. Ушбу чора-тадбирларни амалга оширишда Марказий банк ўз тасарруфидаги пул-кредит сиёсати инструментларидан фойдаланди. Ўз навбатида, Марказий банк томонидан амалга оширилган пул бозоридаги операциялари муомаладаги пул массасини бошқариш, банк тизими ликвидлигини тартибга солиш ва фоиз ставкалари барқарорлигини таъминлашга қаратилди. Шунингдек, 2013 йил давомида ташқи савдо балансининг ижобий сальдоси ва банк тизими соф ташқи активларининг кўпайиши ҳисобига шаклланган қўшимча ликвидликнинг инфляцион босимга таъсирини олдини олиш мақсадида ўтказиб борилган стерилизация операцияларининг ўртача ҳажми 2012 йилга нисбатан 1,2 мартага ошди (1-диаграмма).

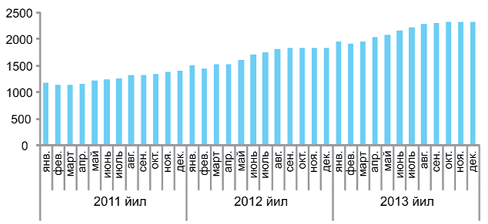

1-диаграмма. Пул-кредит сиёсатининг билвосита воситалари орқали амалга оширилган стерилизация операциялари ҳажмининг динамикаси, млрд. сўм Мажбурий резервлар. Мажбурий резерв талаблари тижорат банкларининг кредит ресурслари миқдорига таъсир кўрсатиш орқали иқтисодиётдаги пул таклифини тартибга солишда пул-кредит сиёсатининг муҳим инструментларидан бири сифатида қўлланилмоқда (2-диаграмма).

2-диаграмма. Мажбурий резервлар қолдиғи динамикаси, млрд. сўм Хусусан, 2013 йил давомида инфляция ва пул массасининг белгиланган прогноз кўрсаткичларидан келиб чиқиб ҳамда тижорат банкларида узоқ муддатли ресурс базасини янада кенгайтириш мақсадида диверсификацияланган мажбурий резерв нормалари қўлланилиб, тижорат банклари томонидан жалб қилинган юридик шахсларнинг талаб қилиб олингунча ва 1 йилгача бўлган муддатли депозитлари учун – 15 фоиз, 1 йилдан 3 йилгача бўлган депозитлар учун – 12 фоиз, 3 йилдан ортиқ бўлган депозитлар учун – 10,5 фоиз миқдорида ўзгартирилмасдан қолдирилди.2013 йилда тижорат банкларининг Марказий банкдаги мажбурий резервлари ҳажми 463,1 млрд. сўмга ёки йил бошига нисбатан 25,2 фоизга кўпайди. Ўз навбатида, Ўзбекистон Республикаси Тикланиш ва тараққиёт жамғармаси ҳисобварағига қўшимча равишда 1,2 млрд. доллар миқдоридаги маблағлар йўналтирилиши пул массасининг белгиланган прогноз кўрсаткичидан ортиқча ўсишининг олдини олишга ва шу орқали ички бозорда нархлар барқарорлигини таъминлашга хизмат қилди. Шунингдек, Марказий банкнинг қайта молиялаш ставкаси инструментидан ҳам пул бозоридаги фоиз ставкаларини бошқаришда ҳамда иқтисодий ўсиш жараёнларини рағбатлантириш мақсадида фойдаланилди. Инфляция даражаси, пул массаси ҳажмининг, иқтисодиётнинг кредит ресурсларига бўлган талабини етарли даражада қондириш ва бошқа макроиқтисодий кўрсаткичларнинг 2013 йилга белгиланган мақсадли параметрларидан келиб чиқиб, Марказий банкнинг қайта молиялаш ставкаси 2013 йил мобайнида йиллик 12 фоиз миқдорида сақлаб турилди. Қайта молиялаш ставкасини шу ҳолатда ушлаб турилиши пул бозорида молиявий ресурсларга бўлган талаб ва таклифнинг мувозанатини сақлашга, реал сектор корхоналарининг инвестицион имкониятини оширишга, иқтисодиётни кредитлаш ҳажмини янада кенгайтириш ва айни пайтда тижорат банклари ресурс базасининг барқарорлигини таъминлашга хизмат қилди. Фоиз ставкалари динамикаси. 2013 йилда республикадаги барқарор иқтисодий ўсиш суръатлари ҳамда Марказий банк томонидан қатъий монетар сиёсатининг юритилиши, ўз навбатида, мамлакатимизнинг пул ва молия бозорларидаги фоиз ставкалари динамикасида, жумладан, тижорат банкларининг кредитлари ва депозитлари бўйича ҳамда банклараро кредитлар бўйича фоиз ставкаларида ўз аксини топди.Хусусан, 2013 йил давомида аҳоли ва хўжалик юритувчи субъектлар даромадининг ошиши ҳисобига республикамиздаги молия институтлари ресурс базасининг кенгайиши банклараро пул бозоридаги ресурслар таклифининг кўпайишига ва ўз навбатида, молиявий ресурслар нархининг арзонлашишига сабаб бўлди. Жумладан, 2012 йил давомида банклараро пул бозоридаги операциялар бўйича ўртача тортилган фоиз ставкаси йиллик ҳисобда 10,9 фоизни ташкил этган бўлса, 2013 йилда ушбу кўрсаткич 9,9 фоизга тенг бўлди. Мамлакат ялпи ички маҳсулотининг ва унга мос равишда аҳоли даромадларининг йилдан-йилга юқори суръатлар билан ўсиши, банк тизимига бўлган ишончнинг ортиб бориши ҳамда иқтисодиётдаги инфляцион кутилмаларнинг пасайиб бориши каби омиллар таъсирида 2013 йилда банк депозитлари бўйича фоиз ставкаларининг пасайиши кузатилди. Хусусан, жисмоний шахсларнинг тижорат банкларидаги жами депозитлари бўйича ўртача тортилган фоиз ставкаси 2012 йилдаги ўртача йиллик 7,7 фоиздан 2013 йилда 7,1 фоизгача пасайди. Юридик шахсларнинг жамғарма ва муддатли депозитлари бўйича ўртача тортилган фоиз ставкалари 2012 йилдаги ўртача йиллик 6,2 фоиздан 2013 йилда 6,0 фоизгача пасайди. Шунингдек, банклараро пул бозоридаги операциялар ҳамда депозитларни жалб қилиш бўйича фоиз ставкаларининг пасайиши натижасида тижорат банкларининг актив операциялари бўйича, жумладан, иқтисодиётнинг реал сектори корхоналарини кредитлаш бўйича фоиз ставкаларининг ҳам пасайиши кузатилди. Жумладан, тижорат банклари томонидан иқтисодиётнинг реал сектори субъектларига ажратилаётган кредитлар бўйича ўртача тортилган фоиз ставкаси 2012 йил декабрь ойида 13,6 фоизни ташкил этган бўлса, 2013 йилда 13,0 фоизгача пасайди. Валюта сиёсати. 2013 йилда валюта сиёсати унинг асосий тамойиллари, яъни миллий валютамиз сўмнинг алмашув курси барқарорлигини ҳамда ички валюта бозорида талаб ва таклифнинг мутаносиблигини таъминлаш мақсадларидан келиб чиқиб амалга оширилди.Бунда асосий эътибор инфляцион жараёнларни жиловлашга, миллий валюта алмашув курси кескин тебранишларининг олдини олишга ҳамда экспортни қўллаб-қувватлашга қаратилди. Ўз навбатида, валюта алмашув курсининг ўзгариб борувчи бошқариладиган усулини қўллаш орқали алмашув курсининг мақсадли коридор доирасида бўлиши таъминланди. Экспортни рағбатлантириш мақсадида сўмнинг АҚШ долларига нисбатан курсини босқичма-босқич пасайтириш чоралари кўрилди. Натижада 2013 йил давомида сўмнинг АҚШ долларига нисбатан айирбошлаш курси 11,0 фоизга пасайиб, 2014 йилнинг 1 январь ҳолатига кўра, бир АҚШ доллари 2202,20 сўмни ташкил қилди. Мамлакатимиз ташқи савдо операцияларининг 95 фоизга яқини АҚШ долларида амалга оширилишини инобатга олиб, сўмнинг бошқа хорижий валюталарга нисбатан алмашув курсларини белгилашда операцион мўлжал сифатида сўмнинг АҚШ долларига нисбатан алмашув курсидан фойдаланилди. Шунга мувофиқ, сўмнинг АҚШ долларидан бошқа хорижий валюталарга нисбатан алмашув курслари ушбу валюталарнинг ташқи валюта бозорларидаги АҚШ долларига нисбатан курслари динамикаси ва ички валюта бозорида сўмнинг АҚШ долларига нисбатан алмашув курси таъсири остида шаклланди. Олиб борилган валюта сиёсати таъсирида сўмнинг алмашув курси еврога нисбатан 15,7 фоизга, Хитой юанига нисбатан 14,2 фоизга, фунт стерлингга нисбатан 13,1 фоизга пасайиб, экспортни рағбатлантиришга хизмат қилди. Банк тизимида амалга оширилган ислоҳотлар. 2013 йилда республика банк тизимини янада ислоҳ қилиш ва ривожлантиришда асосий эътибор Ўзбекистон Республикаси Президентининг 2010 йил 26 ноябрдаги ПҚ-1438-сонли Қарори билан тасдиқланган «2011-2015 йилларда республика молия-банк тизимини янада ислоҳ қилиш ва барқарорлигини ошириш ҳамда юқори халқаро рейтинг кўрсаткичларига эришишнинг устувор йўналишлари бўйича комплекс чора-тадбирлар» Дастури ҳамда Ўзбекистон Республикаси Президенти ва Вазирлар Маҳкамасининг республика молия-банк тизимини ривожлантиришга оид бошқа қарорларида белгиланган вазифаларни бажаришга қаратилди. Жумладан:– банкларнинг молиявий барқарорлиги ва ликвидлигини янада ошириш мақсадида улар капиталлашувини ошириш, ресурс базасини кўпайтириш ва активлар сифатини яхшилаш, банк соҳасига хусусий капитални кенг жалб этиш; – республика тижорат банклари фаолиятини тартибга солиш ва банк назорати тизимини Банк назорати бўйича Базель қўмитасининг янги талабларидан келиб чиққан ҳолда халқаро андозалар асосида такомиллаштириб бориш; – мамлакат банк тизими ва тижорат банклари фаолиятини етакчи халқаро рейтинг ташкилотлари томонидан қўлланиладиган меъёр ва кўрсаткичлар асосида баҳолаш амалиётини кенгайтириш ва ушбу даражаларга эришиш тадбирларини амалга ошириш; – иқтисодиётнинг реал секторини молиявий қўллаб-қувватлашга, ишлаб чиқаришни модернизация қилиш, техник ва технологик жиҳатдан қайта жиҳозлашга йўналтирилган банк кредитлари ҳажмини янада кўпайтириш; – кичик бизнес ва хусусий тадбиркорликни молиявий қўллаб-қувватлаш, биринчи навбатда, ёшлар ва аёллар бандлигини оширишга қаратилган бизнес-лойиҳаларни молиялаштиришга кредитлар ажратиш ҳажмини ошириш; – халқаро андозалар ва тамойиллар ҳамда мaмлaкaтимиздa бозор муносaбaтлaри ривожлaнишининг ҳозирги рeaл ҳолaтидaн кeлиб чиққан ҳолда молия-банк соҳасининг қонунчилик базасини янада такомиллаштириш ишлари амалга оширилди. 2013 йилда банк тизимида амалга оширилган изчил ва аниқ мақсадли ислоҳотлар банклар капиталлашув даражаси ва депозит базасининг юқори суръатларда ўсишига имкон берди ва натижада банк тизимининг молиявий барқарорлиги мустаҳкамланиб, молиявий воситачилик роли кенгайди ҳамда кўрсатилаётган банк хизматлари сифати янада ошди. Банк тизимининг молиявий барқарорлиги ва ривожланиши Ўзбекистон Республикаси Президентининг 2011 йил 7 январдаги ПҚ-1464-сонли Қарори билан тасдиқланган индикаторлар тизимига асосан таҳлил қилинганда, банк тизимининг барча кўрсаткичлари «юқори даражада»ги индикатор баҳоларига мувофиқ келмоқда. Жумладан, 2013 йил бўйича банк тизимида капиталнинг етарлилик даражаси 24,3 фоизни ташкил этди. Бу эса, Банк назорати бўйича Базель қўмитаси томонидан белгиланган халқаро меъёрдан 3 баробар юқоридир. Банк тизими барқарорлигининг яна бир муҳим кўрсаткичи ҳисобланган ликвидлик даражаси 2013 йилда ҳам 65 фоиздан юқори даражада сақланиб қолаётганлиги ва ушбу кўрсаткичнинг талаб этиладиган минимал даражадан 2,2 баробарортиқлиги мамлакатимиз банк тизимининг мустаҳкамлигини ҳамда ҳар қандай ташқи ва ички салбий таъсирларга тўла бардош бера олишини тасдиқлайди. Банклар томонидан аҳолига хизмат кўрсатиш индикаторлари, жумладан, банк хизматларидан фойдаланиш даражаси ҳар 100 минг (катта ёшли) аҳолига тўғри келадиган банк муассасалари сони 49,7 тани ташкил этиб (30 тадан кўпи юқори баҳога тўғри келади), «юқори даража» ва ҳар мингта катта ёшли аҳолига тўғри келадиган жисмоний шахс-омонатчилар ҳисобварағи сони 1028 бирликни ташкил этиб, бу бўйича ҳам (1000 тадан кўпи) «юқори даража» баҳоларига мувофиқ келмоқда. Шунингдек, юқоридаги қарор талаблари бўйича республика банк тизимида депозитлар ҳажми динамикаси, кредит қўйилмалари ҳажмининг ўзгариши каби индикаторлар ҳам юқори даражадаги баҳоларга мувофиқ келмоқда. Шу билан бирга, Ўзбекистон Республикаси Вазирлар Маҳкамасининг 2012 йил 20 апрелдаги 117-сонли қарори асосида 2012 йилнинг 1 июлидан бошлаб жорий этилган, ҳудудларда ижтимоий-иқтисодий ривожланиш даражаси, шу жумладан, молия-банк соҳаси фаолиятини баҳоловчи индикаторларнинг ҳар чоракдаги таҳлили натижалари тижорат банкларининг ҳудудлардаги филиаллари кўрсаткичларининг юқорилигини кўрсатди. Банк тизими инфратузилмасини ривожлантириш бўйича амалга оширилган чора-тадбирлар. 2013 йилда тижорат банкларининг республика ҳудудларидаги филиаллар тармоғи янада кенгайиб, 2014 йил 1 январь ҳолатига кўра, уларнинг сони 837 тага етди.Банк муассасаларини аҳоли ва ишлаб чиқариш корхоналари ҳудудларига яқинлаштириш орқали банк хизматларидан фойдаланиш шароитларини янада қулайлаштириш мақсадида ташкил этилган минибанк ва махсус кассалар сони ўтган йилда 66 тага кўпайиб, уларнинг сони 4196 тага етди, шундан 2156 таси қишлоқ жойларида жойлашган. Бундан ташқари, аҳолидан коммунал ва бошқа тўловларни бевосита аҳоли яшаш жойларига бориб қабул қилувчи 505 та ихтисослаштирилган кўчма касса фаолияти йўлга қўйилди. Банк инфратузилмасининг кенгайиб бораётганлиги, ўз навбатида, молия бозорида рақобат муҳитининг кучайиши ҳамда банк хизматлари сифатининг янада ошишига хизмат қилмоқда. | |

| Просмотров: 1308 | |

| Всего комментариев: 0 | |